量化私募的超额收益在衰减,而公募量化却迎来了前所未有的热度。5月中旬,华夏和天弘的新发量化产品均卖出百亿,引发配售。同时,一些热门公募量化基金开始限购,如易方达科鑫限购50元,国金、博道、招商、鹏华、长信等也陆续对旗下量化产品进行限购,金额从500元到50万元不等。这种现象在国内公募量化发展十余年内较为罕见。与此同时,私募量化因未能提供预期的超额收益而受到客户诟病。尤其是在二季度行情集中在少数行业时,分散持股策略失效,导致私募量化表现不佳。

此消彼长间,公募量化似乎正逐渐成为新的主导力量。公募量化的崛起得益于过去几年私募量化的发展思路。早期公募量化主要集中在降低跟踪误差,但随着市场变化,追求超额收益成为新的发展方向。李笑薇、黎海威、田汉卿等人从华尔街回国后,带领公募量化起步,起初以沪深300增强为主,后来扩展到中证500、中证1000等中小盘指数。

然而,A股市场的特点使得跟踪误差不如超额收益更能吸引投资者。因此,公募量化开始借鉴私募的灵活策略,不再局限于特定指数。2024年,王平管理的招商量化精选成为前十榜单上唯一一只名字里不带“指数增强”的公募量化产品。此后,更多类似的产品出现,逐步取代传统指数增强基金的市场份额。

国金的马芳采用多策略模型,没有固定的因子暴露;博道的杨梦则将自研的AI量价因子模型与传统多因子模型结合使用。尽管如此,纯量化投资下的超额收益越来越难做,从业者都在寻找差异化出路。公募量化从主动权益文化中汲取灵感,试图打破自身限制。

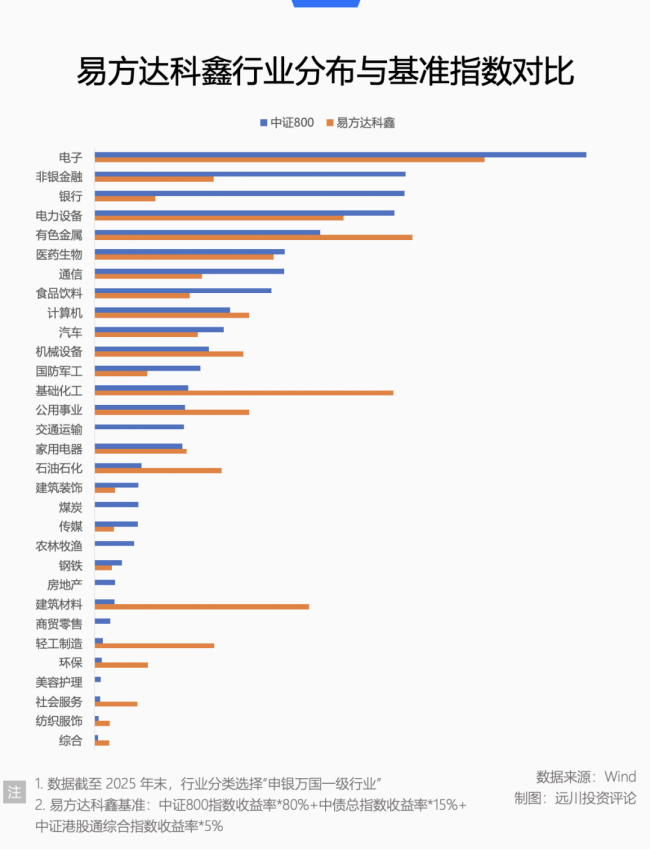

公募主动量化产品根据人为介入程度可分为几种类型。第一种是通过固定因子暴露确定风格底色,如中欧张学明的做法。第二种是在运行过程中加入择时判断,如招商基金王平的操作。第三种是主观权益团队直接参与量化,如易方达科鑫。第四种则是持股集中度较高的主动量化基金。

公募量化虽然在交易速度和薪酬待遇方面难以与私募竞争,但在资产类别丰富和投研建制齐整方面具有优势。此外,公募量化为普通投资者提供了获取优质量化策略的机会,这使其具有独特的意义和生存环境。

网上配资炒股提示:文章来自网络,不代表本站观点。